在新加坡购买房产,远不只是简单的价格谈判和产权转移,更涉及一整套税费体系和持有成本的精密计算。本文将从购房、持有、出售三个阶段出发,系统梳理新加坡房产交易所涉及的主要税种与费用,帮助有意向的买家科学规划、合理决策。

一、购房阶段:印花税为核心,外籍买家负担最重

1、买方印花税(Buyer’s Stamp Duty,BSD)

所有购房者,无论国籍或身份,均需缴纳BSD。其征收基于房产成交价或市场估值二者中较高者,税率为分级累进制度,具体如下:

首18万新币:1%

18万至36万:2%

36万至100万:3%

100万至150万:4%

150万至300万:5%

超过300万部分:6%

买方须在签署购房合同后14日内完成缴纳,延误可能导致罚款。

2、额外买方印花税(Additional Buyer’s Stamp Duty,ABSD)

ABSD主要作为调控市场、遏制投机行为的政策工具,对不同身份购房者实行差别化税率:

新加坡公民:首套房免税;第二套房20%;第三套及以上30%。

永久居民(PR):首套5%;第二套30%;第三套及以上35%。

外籍人士:统一60%,无论第几套。

公司或信托名义购买:统一65%。

特例国家(如美国、瑞士、挪威等)公民:可按新加坡公民待遇享受首套房免税。

值得注意的是,ABSD仅适用于住宅类房产,商业或工业用途物业则不在征税范围之内。

3、其他相关费用

律师费:约3000新币(200万新币以下交易),新加坡法律规定私人房产交易须经专业律师办理。

中介费:二手房一般由卖方承担(成交价2%,买卖双方中介各分1%);新房则通常由开发商支付,无需买方出资。

贷款利率:常见浮动利率为2.5%左右,目前暂无附加手续费。

4、购房限制与市场现状补充

外国人限购私人公寓(Condo)与圣淘沙湾部分有地住宅,不可购组屋(HDB)或其他有地物业。

热门区域包括1至7区、9至11区与15区,均价在每平方米14万至17万元人民币不等,是跨国企业、高校和富裕阶层的聚居地。

二、持有阶段:年年支出需精算,隐性成本不可忽视

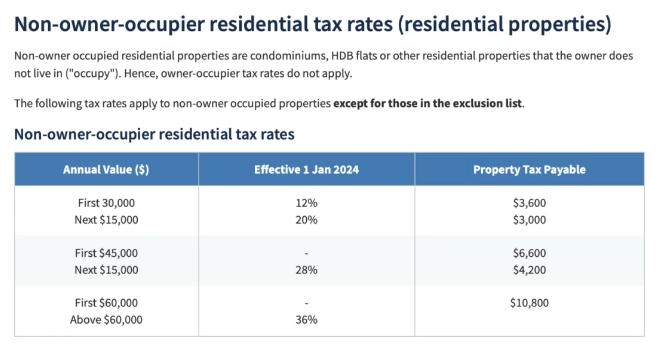

1、房地产税(Property Tax)

该税项按年度征收,基础为“年值”(Annual Value, AV)——即政府评估的年租金收入。税率因房产用途而异,采用累进制度:

1)自住房:首8000新币年值免税,超出部分按4%-16%阶梯计算;

2)非自住房(如出租物业):起征12%,最高可达36%。

年值每年调整,通常于年初公布,房东需密切关注,以便合理申报。

2、物业管理费(MCST)

针对公寓类住宅,物业管理费根据面积和小区档次浮动,常见范围为每月300至700新币。豪宅、大型复式单位或核心地段项目,月费可高达2000新币以上。

3、保险支出

1)火险:如有贷款,银行通常要求购买基本火险,年费约为100-300新币。

2)贷款保险(可选):用于保障贷款人意外离世后家庭不背负债务,费用与贷款总额挂钩,适合长期持有者。

三、出售阶段:三年“锁仓期”谨防高额转售税

卖方印花税(Seller’s Stamp Duty,SSD)适用于购入后三年内出售的住宅和工业类房产(不含商业物业),旨在遏制短期炒作行为。

1、持有1年内出售:税率12%

2、持有1至2年:8%

3、持有2至3年:4%

4、持有超过3年:无需缴纳

计算方式同BSD,即以房产成交价或市场估值中较高者为基础。若短期内计划出售物业,应事先评估此项成本。

新加坡的房产税制极具“策略性”与“差异化”,其核心在于保障本国居民购房权益与防控资本炒作风险。对于外国买家而言,从购房到持有再到出售,税费负担明显高于本地居民,尤其是在ABSD与SSD的双重作用下。

然而,税高并不等于不值得投资。若能在购房前做好周期规划、物业选择与身份策略,许多税费是可以合法规避或大幅优化的。